本文

後期高齢者医療制度保険料について

問い合わせ先

資格・給付に関すること 国保年金医療給付課 電話:0869-22-3958

保険料に関すること 税務課市民税係 電話:0869-22-1114

岡山県後期高齢者医療広域連合<外部リンク>

電話:086-245-0090

対象者

後期高齢者医療制度加入者

保険料の決め方

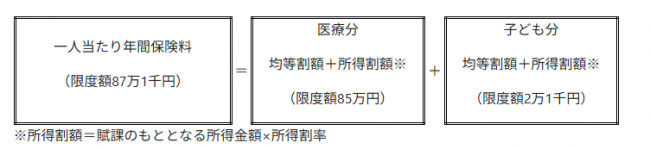

保険料は次のように計算されます。

令和8年度

医療分

均等割額 60,100円

所得割額 賦課のもととなる所得金額×10.88%(所得割率)

子ども分

均等割額 1,400円

所得割額 賦課のもととなる所得金額×0.25%(所得割率)

賦課のもととなる所得金額とは総所得金額等から43万円(注1)を差し引いた金額です。

(注1)ただし、合計所得金額が2,400万円超2,450万円以下は29万円、2,450万円超2,500万円以下は15万円、2,500万円超は0円

均等割額軽減の基準

所得の低い人は、世帯の所得水準に応じて均等割額が軽減されます。

所得割については軽減されません。

|

軽減割合 |

世帯主及びその世帯の被保険者の合計総所得金額等が下記の金額以下の世帯 |

|---|---|

|

7割軽減※ |

43万円(基礎控除額)+(給与所得者等の数ー1)×10万円 |

|

5割軽減 |

43万円(基礎控除額)+(給与所得者等の数ー1)×10万円+31万円×被保険者数 |

|

2割軽減 |

43万円(基礎控除額)+(給与所得者等の数ー1)×10万円+57万円×被保険者数 |

※令和8年度の医療分の均等割額は、高齢者の医療の確保に関する法律施行令第18条に基づく7割軽減に加え、更に0.2割の減額を行います。

- 軽減の判定は、賦課期日現在で行われます。

- 軽減判定の際の所得に、基礎控除(43万円)はありません。

- 65歳以上(その年の1月1日時点)の方の公的年金等の所得については、年金所得の範囲内で、最大15万円を控除した金額で判定します。

- 軽減判定時の総所得金額等では、専従者控除、土地、建物等の譲渡所得の特別控除は適用されません。

- 世帯主及びその世帯の被保険者に所得不明な方がいる場合は、基準に該当するかどうか判定できないため、軽減が適用されません。

その他軽減措置

後期高齢者医療制度加入の前日に会社の健康保険の被扶養者であった人は、特例として、保険料の所得割額はかかりません。均等割額は資格取得後2年間に限り、5割軽減されます。ただし、所得の低い人に対する軽減にも該当する方については、いずれか大きい方の額が軽減されます。

(注意)すでに資格取得後2年間が経過している方(77歳以上の方等)は、世帯の所得に応じて均等割額が軽減されます。

保険料の納め方

年金額が年18万円以上の人で、現在年金から天引きしている介護保険料と後期高齢者医療制度保険料の合計額が、介護保険料を天引きしている年金額の二分の一を超えない人は原則として年金から天引き、その他の人は納付書または口座振替で個別にお支払いいただくようになります。

保険料の納期

- 年金天引きの人:年金支給月である偶数月(4月・6月・8月・10月・12月・2月)

- 納付書、口座払いの人:8月・10月・12月・2月

注意事項

- 後期高齢者医療保険に加入した場合、前健康保険の保険料振替口座は引き継がれませんので、希望される場合は新たにご登録いただく必要があります。

- 保険料を滞納すると、有効期限の短い保険証が交付されたり、保険証の自己負担が10割(全額負担)となり、申請により後で自己負担部分を除いた払い戻しを受けることになる給付制限を受けることになります。